Jednostavan kalkulator štednje

Ovaj jednostavan kalkulator uštede može se koristiti za izračunavanje ukupne vrijednosti ulaganja ulagača tijekom određenog vremenskog razdoblja.

Kalkulator štednje

P*(1+r)n + I*[(1+r)n – 1 / r ]

- P je početni uloženi iznos

- I je periodično jednaka uložena ušteda

- r je godišnja kamatna stopa

- n je broj razdoblja ili učestalosti u koje se iznos ulaže

O kalkulatoru štednje

Formula je u nastavku:

pri čemu,

- P je početni uloženi iznos

- I je periodički jednaka uložena štednja

- r je godišnja kamatna stopa

- n je broj razdoblja ili učestalosti u koje se iznos ulaže

Može se koristiti za izračun buduće vrijednosti iznosa ulaganja gdje je ulagač uložio paušalni iznos i nakon toga povremeno ulaže manji jednaki iznos kako mu odgovara. Ovaj se kalkulator može koristiti kada investitor ulaže ili u ponavljajuće fiksne depozite ili u uzajamne fondove ili bilo koji drugi proizvod gdje se od investitora traži da ulaže u jednakim ratama s jednakim iznosima. To može pomoći investitoru da odluči gdje će uložiti i koji će proizvod odabrati te koji iznos će mu pripadati na kraju investicijskog razdoblja ili, drugim riječima, u trenutku dospijeća.

Kako izračunati pomoću kalkulatora štednje?

Potrebno je slijediti korake u nastavku kako bi se izračunala investicija vrijednost dospijeća Vrijednost Dospijeća

- Najprije odredite početni iznos koji ćete uložiti kao paušalni iznos.

- Sada uračunajte početni iznos bilo mjesečno, tromjesečno, polugodišnje ili godišnje prema kamatnoj stopi do razdoblja dospijeća, ovisno o slučaju.

- Sada trebamo odrediti buduću vrijednost iznosa mjesečne rate s istom kamatnom stopom koja je korištena za izračun vrijednosti dospijeća početnog ulaganja.

- Sada možemo uzeti zbroj vrijednosti dobivenih u koraku 3 i koraku 4, što će biti vrijednost dospijeća štednje.

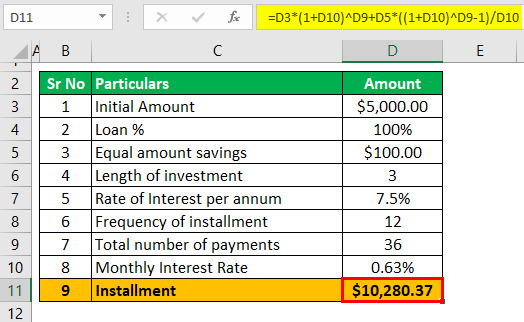

Primjer #1

G. Winter je novajlija na polju ulaganja i želi ulagati na burzi. Međutim, ne želi riskirati. Prilazi financijskom savjetniku i zbunjuje ga izraz koji koristi; au svojoj završnoj raspravi savjetnik mu govori da najprije nauči nešto o tržištima i počne ulagati u uzajamne fondove. Budući da je sjedio s besposličarenim novcem, financijski savjetnik ga je savjetovao da uloži 5000 USD kao paušalni iznos u dužničku shemu i uloži 100 USD mjesečno tijekom 3 godine kako bi naučio o tržištu i vidio kako ulaganje raste. U prosjeku, dužnička shema u koju će ulagati zarađuje 7,5% godišnje.

Na temelju danih informacija, morate izračunati koja bi bila vrijednost investicije nakon 3 godine, pod pretpostavkom da se investicija dogodi na kraju razdoblja?

Rješenje:

Moramo izračunati vrijednost dospijeća početne investicije, koja ovdje iznosi 5000 USD, a uz to moramo izračunati i buduću vrijednost mjesečne štednje koja se ulaže u ovu shemu duga, a to je 100 USD , a mandat je 3 godine odnosno 36 mjeseci.

Kamata zarađena na investiciju iznosi 7,5%, a kada se obračunava mjesečno, bit će 7,5%/12, što je 0,63%.

| Sr No | Particulars | Iznos |

|---|---|---|

| 1 | Početni iznos | $5,000.00 |

| 2 | Loan % | 100% |

| 3 | Jednake uštede | $100.00 |

| 4 | Duljina ulaganja | 3 |

| 5 | Godišnja kamatna stopa | 7.5% |

| 6 | Učestalost otplate | 12 |

| 7 | Ukupan broj plaćanja | 36 |

| 8 | Mjesečna kamatna stopa | 0.63% |

Sada možemo koristiti donju formulu za izračun ukupne uštede.

= $5,000 x (1+0.63%)36 + $100 x [ (1+0.63%)36 – 1 / 0.63% ]

= $10,280.37

Stoga će vrijednost dospijeća biti 10.280,37 USD

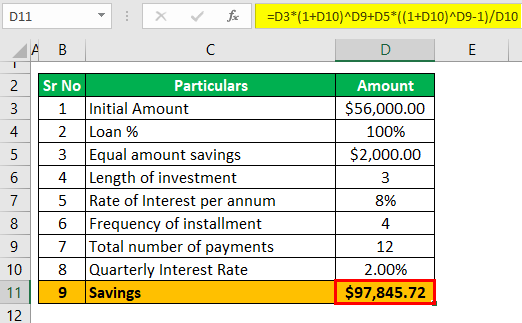

Primjer #2

Gđa Kavita, koja ima 57 godina, bliži se mirovini iz tvrtke u kojoj je radila oko 20 godina. Sada je postala osoba sklona riziku i sada želi voditi siguran život u kojem dobiva tromjesečni fiksni iznos za svoju potrošnju. Zainteresirana je za ulaganje u shemu fiksnog depozita gdje će početno položiti 56 000 USD, a zatim će polagati tromjesečno 2 000 USD do sljedeće 3 godine tako da nakon odlaska u mirovinu ima paušalni iznos koji će zatim koristiti za uložite u tromjesečnu isplatu kamatne sheme fiksnog depozita. Trenutna kamatna stopa je 8%.

Na temelju navedenih podataka dužni ste izračunati koliku bi ušteđevinu imala u trenutku odlaska u mirovinu.

Riješenje:

Moramo izračunati vrijednost dospijeća početne investicije, koja ovdje iznosi 56.000 USD, a uz to moramo izračunati i buduću vrijednost tromjesečne štednje koja se ulaže u ovu shemu fiksnog depozita, što je 2000 dolara, a trajanje je 3 godine, što je 12 kvartala.

Kamata zarađena na ulaganje iznosi 8,00%, a kada se obračunava tromjesečno, bit će 8,00%/4, što je 2,00%.

| Sr No | Pojedinosti | Iznos |

|---|---|---|

| 1 | Početni iznos | $56,000.00 |

| 2 | Zajam % | 100% |

| 3 | Jednake uštede | $2000.00 |

| 4 | Duljina ulaganja | 3 |

| 5 | Godišnja kamatna stopa | 8% |

| 6 | Učestalost otplate | 4 |

| 7 | ukupni broj plaćanja | 12 |

| 8 | Tromjesečna kamatna stopa | 2.00% |

Sada možemo koristiti donju formulu za izračun ukupne uštede.

=$56,000 x (1+2.00%)12 + $2,000 x [ (1+2.00%)12 – 1 / 2.00% ]

=$97,845.72

Stoga će vrijednost dospijeća biti 97.845,72 USD.

Zaključak

Kalkulator štednje, kao što je spomenuto, može se koristiti za izračun vrijednosti dospijeća ulaganja, što se vrši u povremenim obrocima i ulaganjem određenog iznosa kao paušalnog iznosa. Zarađena kamata može biti mjesečna, tromjesečna, polugodišnja ili godišnja.

Ukratko o kalkulatoru.eu.org

---------------- -------------Free ADS-- ----- ----- -----------Free ADS -------- - - - - - -Free ADS - - - - - - - -